Вы положили деньги на депозит, купили акции или открыли ИИС - и уже через месяц начинаете паниковать, если цена упала. Почему? Потому что не знаете, на сколько лет вы инвестируете. Многие новички ошибаются именно здесь: они выбирают инструменты, как будто собираются торговать на бирже, а не накапливать. Но инвестиции - это не лотерея. Это стройный план, где время - самый важный параметр. И его нужно определить до того, как вы вложите первый рубль.

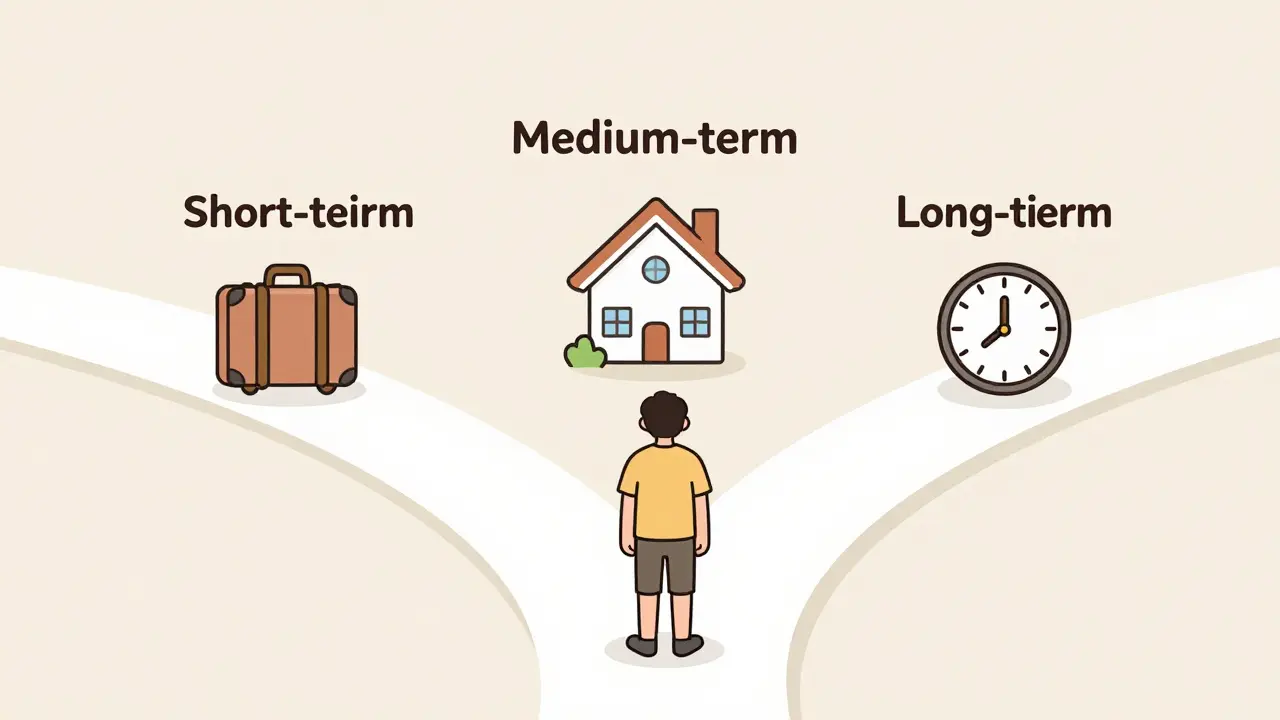

Что такое инвестиционный горизонт и зачем он нужен

| Тип горизонта | Срок | Подходящие инструменты | Цели |

|---|---|---|---|

| Краткосрочный | До 3 лет | Депозиты, ОФЗ, облигации, денежные фонды | Накопление на отпуск, ремонт, автомобиль |

| Среднесрочный | 3-7 лет | ETF на акции и облигации, корпоративные облигации, паевые фонды | Первоначальный взнос по ипотеке, обучение ребенка |

| Долгосрочный | Более 7 лет | Акции российских и иностранных компаний, индексные фонды, недвижимость | Пенсия, наследство, финансовая независимость |

Инвестиционный горизонт - это не просто срок, на который вы планируете держать деньги. Это основа вашей стратегии. Он определяет, какие инструменты вам подходят, какой риск вы можете себе позволить и какую доходность ожидать. Если вы хотите купить квартиру через 5 лет - вы не можете вкладывать в акции, как будто у вас 20 лет. Рынок может упасть на 30% за год. И если вам нужно забрать деньги через 18 месяцев - вы потеряете часть капитала. Так бывает у 3 из 10 новичков, которые игнорируют горизонт.

С другой стороны, если вы вкладываете в акции на 30 лет - вы можете спокойно пережить кризисы. Исторические данные S&P 500 показывают: за 10 лет положительная доходность была у 94% всех периодов. За 20 лет - у 100%. Но это работает только если вы не сбежите в панике, когда рынок падает. А для этого нужно четко понимать: вы инвестируете не на год, а на десятилетие.

Как определить свой срок вложений: 5 шагов

Нет универсального ответа на вопрос «какой у меня горизонт?». Он зависит от вашей жизни, а не от советов в Telegram-каналах. Вот пошаговый способ, который используют профессионалы:

- Формулируйте конкретную цель. Вместо «хочу накопить» - пишите: «Хочу накопить 2,5 млн рублей за 6 лет на первый взнос по ипотеке». Чем точнее цель, тем легче выбрать срок. Используйте правило SMART: конкретная, измеримая, достижимая, релевантная, ограниченная по времени.

- Оцените, сколько у вас уже есть. У вас есть 500 тыс. рублей? Или вы начинаете с нуля? Это меняет все. Если у вас есть стартовый капитал - вы можете сократить срок. Например, чтобы накопить 3 млн за 7 лет, при ежемесячных взносах 25 тыс. рублей и доходности 8% годовых, вам нужно начать с 400 тыс. рублей. Без них - потребуется 9 лет.

- Определите, сколько вы можете вкладывать каждый месяц. Даже 5 тыс. рублей в месяц - это уже путь к цели. По данным Tbank (2023), 65% новичков недооценивают влияние регулярных вложений. Они думают, что нужно сразу вложить 100 тыс. - и только тогда начинать. Нет. Даже 10 тыс. рублей в месяц, инвестированные 10 лет под 10% годовых, дадут почти 1,9 млн рублей.

- Пройдите тест на риск-профиль. Вы боитесь потерь? Тогда вам не подойдут акции на 5 лет. Если вы готовы терпеть 20% просадки - можно брать сбалансированный портфель. Большинство россиян в возрасте 25-40 лет имеют умеренный профиль - это значит, что им подходит среднесрочный горизонт (3-7 лет). Проверить свой профиль можно на сайтах крупных брокеров: Тинькофф, Сберинвестиции, ВТБ.

- Рассчитайте срок. Используйте бесплатные калькуляторы. Например, если вы хотите накопить 5 млн рублей, у вас есть 1 млн рублей, вы вкладываете 30 тыс. в месяц и ожидаете 8% годовых - калькулятор покажет: 9,3 года. Это и есть ваш горизонт. Не пытайтесь его сократить, подбирая «горячие» акции. Риск растет, а шанс потерять деньги - тоже.

Что будет, если выбрать неправильный срок

В 2022 году рынок упал на 30-40%. Кто потерял деньги? Те, кто вложил в акции, думая, что «все равно потом вырастет». Но если им нужны были деньги на ремонт через 1,5 года - они не дождались роста. Они продали в минусе. Такая ошибка - самая частая среди новичков.

Вот реальные последствия:

- Инвестирование в акции на срок до 3 лет - 30% вероятность отрицательной доходности (данные S&P 500, 1926-2023).

- Инвестирование в облигации на 15 лет - вы получите в среднем 6-8% годовых, но с минимальными просадками. Это идеально для пенсии.

- Инвестирование в золото или криптовалюту на 2 года - вы рискуете потерять половину капитала. Эти инструменты не подходят для краткосрочных целей.

Даже если вы выбрали правильный инструмент, но неправильный срок - вы все равно проиграете. Как если бы вы купили кроссовки для марафона, а бежали 100 метров. Они не помогут, и даже мешают.

Почему среднесрочный горизонт - лучший выбор для большинства

Среднесрочный горизонт - 3-7 лет - это золотая середина. Он подходит для тех, кто:

- Хочет купить машину или жилье;

- Планирует оплатить обучение ребенка;

- Начинает инвестировать и хочет понять, как это работает, без риска полной потери;

- Не готов ждать 10+ лет, но уже не хочет сидеть на депозите с 5% годовых.

Портфель для этого горизонта: 60% акций (через ETF на индексы) и 40% облигаций. Такой состав позволяет:

- Зарабатывать выше инфляции (7-10% в год в среднем);

- Снизить риск за счет облигаций;

- Не паниковать при краткосрочных падениях - у вас есть время на восстановление.

Пользователь с ником "Investor_2020" на форуме UshakovClub написал: «Поставил цель - 3 млн за 7 лет на ипотеку. Выбрал портфель 60/40. Через 7 лет - 3,2 млн. Ни разу не паниковал, даже когда рынок упал на 25% в 2022 году». Он не был экспертом. Он просто знал свой срок.

Как часто нужно пересматривать горизонт

Горизонт - не железобетон. Он меняется, когда меняется ваша жизнь. Если вы потеряли работу, родился ребенок, купили квартиру - вы должны пересмотреть план. Рекомендуется делать это раз в 6-12 месяцев.

Например:

- Вы инвестировали на 7 лет на ипотеку. Через 3 года купили квартиру - оставшиеся деньги можно перевести в долгосрочный портфель для пенсии.

- Вы вкладывали на 10 лет в акции. Через 5 лет получили наследство - теперь можете сократить срок и перейти на более консервативный портфель.

Регуляторы тоже это понимают. С 2022 года ЦБ РФ требует от брокеров и управляющих компаний учитывать инвестиционный горизонт при формировании профиля клиента. Результат: число несоответствий снизилось на 28% за два года. Это значит, что люди стали умнее.

Что меняется в 2025 году

В 2025 году инвестиционный горизонт станет еще важнее. Почему?

- Цифровые калькуляторы (например, TBANK Horizon Calculator) анализируют 15 параметров: доход, расходы, семейное положение, планы на детей, здоровье - и предлагают персонализированный срок. Точность растет на 40%.

- Финансовая грамотность в школах растет. К 2025 году 75% молодых инвесторов будут точно знать свой горизонт - по прогнозу профессора МГУ Андрея Костина.

- ИИ начнет автоматически перестраивать портфель, если вы близки к цели. Например, если вы вкладываете на пенсию, и до 60 лет осталось 3 года - система сама снизит долю акций и переведет деньги в облигации.

Но есть и предупреждение от аналитика Алексея Иванова: «Автоматизация не заменит вашу жизнь. Если вы развелись, заболели, потеряли работу - алгоритм не знает этого. Вы должны вручную пересматривать горизонт, когда меняются ваши обстоятельства».

Главный вывод

Инвестиционный горизонт - это не про то, сколько вы можете заработать. Это про то, сколько вы можете потерпеть. Если вы не знаете, зачем и на сколько вкладываете - вы не инвестор. Вы игрок. А игроки проигрывают в долгосрочной перспективе.

Начните с простого: напишите одну цель. Укажите сумму. Укажите срок. Потом посмотрите, сколько у вас есть сейчас. Посчитайте, сколько можете вкладывать каждый месяц. И только потом выбирайте инструменты. Не наоборот.

Срок вложений - это ваша защита. Он не позволяет вам сбежать в панике. Он не позволяет вам купить «горячую» акцию, которая обещает 100% за месяц. Он делает вас спокойным. И это самое ценное, что может дать инвестирование.

Какой инвестиционный горизонт подходит для пенсионных накоплений?

Для пенсионных накоплений подходит долгосрочный горизонт - от 10 лет и больше. Чем дольше срок, тем выше доля акций в портфеле (70-90%). Это позволяет пережить кризисы и заработать на росте рынка. Исторически, инвестиции в акции на 20 лет приносили положительную доходность в 100% случаев (данные S&P 500). Если вы начнете к 30 годам и будете вкладывать по 10-15 тыс. рублей в месяц, к 60 годам вы сможете накопить 15-20 млн рублей даже при умеренной доходности.

Можно ли менять инвестиционный горизонт после начала вложений?

Да, можно и нужно. Горизонт - это не фиксированная дата, а ориентир. Если вы планировали накопить на машину за 5 лет, а через 2 года купили её дешевле - оставшиеся деньги можно перенаправить на другую цель, например, на образование ребенка. Главное - не игнорировать горизонт, а адаптировать под новые обстоятельства. Пересматривайте его раз в полгода или после важных событий: рождение ребенка, смена работы, покупка жилья.

Почему нельзя инвестировать в акции на срок меньше 3 лет?

Потому что рынок акций волатилен. За 1-2 года он может упасть на 20-40%. Исторически, вероятность отрицательной доходности на срок до 3 лет - 30%. Если вам нужны деньги через 18 месяцев на ремонт или лечение - вы не можете рисковать. Лучше выбрать облигации, депозиты или денежные фонды. Они не принесут 15% годовых, но сохранят ваш капитал. Акции - это инструмент для тех, кто готов ждать 5-7 лет и дольше.

Как влияют регулярные взносы на инвестиционный горизонт?

Регулярные взносы сокращают срок накопления на 25-40%. Например, чтобы накопить 2 млн рублей, если у вас нет стартового капитала, вам нужно вкладывать 25 тыс. рублей в месяц 5 лет под 10% годовых. Но если вы добавите 500 тыс. рублей из сбережений - срок сократится до 3,5 лет. Это работает благодаря сложному проценту: чем раньше вы начнете вкладывать, тем больше денег вы заработаете на процентах. Даже небольшие суммы, вложенные регулярно, дают огромный эффект.

Какой горизонт выбрать, если я новичок и боюсь рисков?

Начните со среднесрочного горизонта - 5 лет. Выберите сбалансированный портфель: 60% ETF на акции (например, на индекс Мосбиржи) и 40% ОФЗ. Такой портфель за 5 лет дает в среднем 7-9% годовых, с меньшими просадками, чем чистые акции. Не пытайтесь сразу «найти лучшую акцию». Лучший выбор для новичка - это не инструмент, а дисциплина. Вкладывайте по 5-10 тыс. рублей в месяц, не смотрите на котировки каждый день, пересматривайте портфель раз в полгода. Через 2-3 года вы уже будете чувствовать себя увереннее.

Maksym Ivasenko

Инвестиционный горизонт - это просто маркетинговая уловка, чтобы заставить людей верить, что рынок предсказуем. На самом деле, все зависит от ЦБ, санкций и того, кто вчера купил нефть. Кто вам сказал, что S&P 500 будет расти? А если завтра введут запрет на иностранные ETF? Тогда ваши 70% акций превратятся в бумажки. Не верьте статистике - она пишется теми, кто уже заработал.

Татьяна Палагутина

Ооо, как же я это люблю - когда всё чётко по шагам! Особенно пункт про SMART-цели. Я сама так начала: «накопить 1,5 млн за 5 лет на ремонт квартиры» - и через 4 года уже на 80% ближе. Главное - не смотреть на котировки каждый день, а просто переводить 10 тысяч в ИИС и забывать про них. Да, в 2022 было страшно, но я не трогала. И знаете, что? Стала спокойнее не только в деньгах, но и в жизни. Спасибо за статью - она как чашка чая после бессонной ночи.

Александр Стойчан

ну типа да, горизонт важен, но честно, я все равно вкладываю в акции, потому что мне кажется, что если я не буду купать, то меня обманут. ну и в 2022 я потерял кучу, но потом отыгрался, так что может и не надо так бояться? а калькуляторы - это для тех, кто боится самому думать. я просто смотрю на график и вкладываю, когда мне нравится. и мне нормально. а про 60/40 - ну да, звучит красиво, но у меня там 80/20 и я не жалуюсь.

Ganna Grytsenko

Я просто хотела сказать - это одна из немногих статей, которые не заставляют чувствовать себя идиотом, а наоборот - дают надежду. Я 3 года назад начала с 5 тысяч в месяц, думала, что это мелочь, а теперь у меня уже 700 тысяч на ИИС, и я не просто коплю - я учусь. Каждый месяц я сижу, смотрю, как растёт мой портфель, и думаю: «Вот я, обычная учительница, сделала это». И знаете, что самое крутое? Я перестала завидовать тем, кто купил крипту в 2021. Потому что я знаю - мой путь медленный, но он мой. И я не сбежу, когда рынок упадёт. Я просто скажу: «Ну и что? У меня ещё 4 года в запасе». Спасибо, что написали это. Это не просто статья - это вдохновение.

Сергей Осьмачко

Все эти горизонты - бред. Кто вам сказал, что через 5 лет рынок будет в порядке? Кто гарантирует, что ЦБ не отменит ИИС? Или что рубль не упадёт ещё на 30%? Я не вкладываю в акции. Я купил золото. И храню его в сейфе. Без калькуляторов. Без ETF. Без идиотских таблиц. Просто металл. Который не сгорит, не исчезнет и не будет зависеть от «данных S&P». Вы думаете, вы умные. А я - живой. И пока вы считаете проценты, я сплю спокойно.