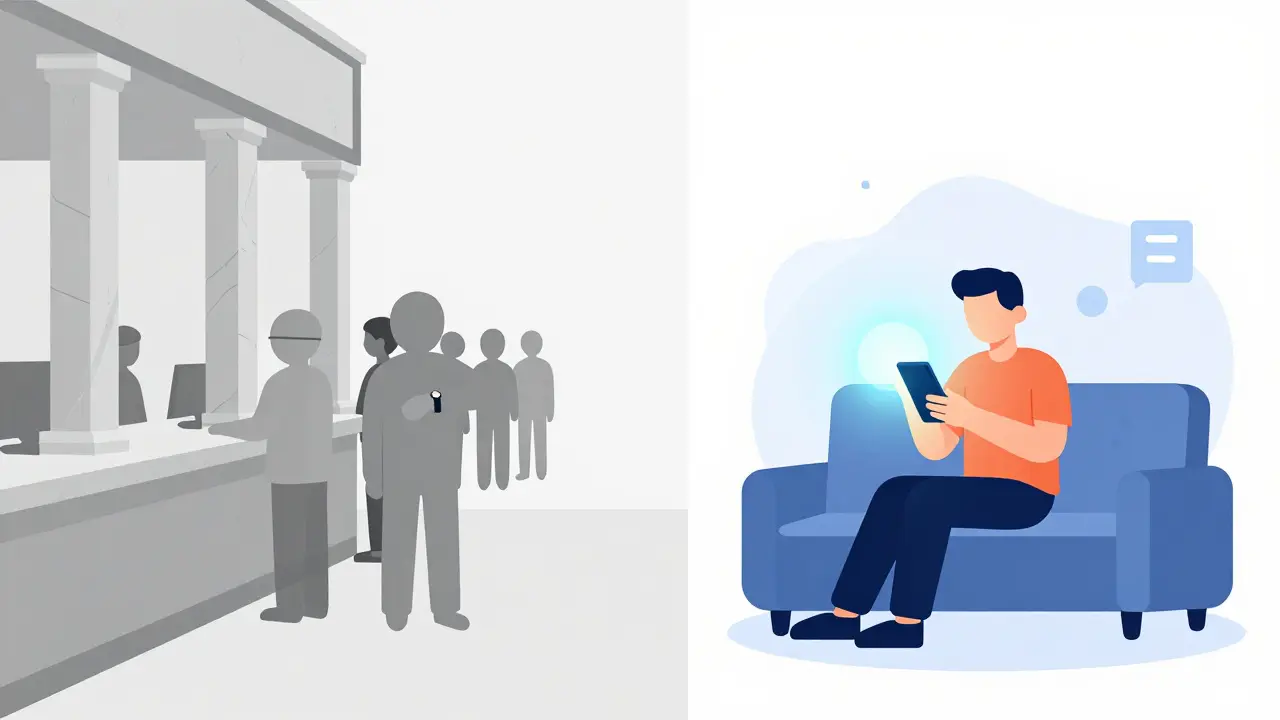

Вы когда-нибудь стояли в очереди в отделении банка, смотрели на часы и думали: «Зачем я вообще здесь?» А потом открывали приложение, нажимали пару кнопок и решали вопрос за секунды? Именно этот контраст между ожиданием у окна и мгновенным действием в телефоне определяет главный финансовый выбор нашего времени. Мы живем в эпоху, когда деньги перестали быть просто бумагой или металлом - они стали кодом. И то, как вы управляете этим кодом, зависит от того, кого вы выберете в качестве проводника: гибкого цифрового стартапа или мощного традиционного гиганта.

В 2026 году граница между этими мирами стала размытой, но различия все еще критически важны для вашего кошелька и нервов. Рынок изменился кардинально. Если раньше цифровой банк означал только отсутствие офисов, то сегодня это целая экосистема с искусственным интеллектом, который знает ваши привычки лучше вас самих. С другой стороны, старые добрые банки с мраморными колоннами не сдаются - они просто научились говорить на языке приложений. Давайте разберемся, кто из них действительно нужен вам прямо сейчас.

Скорость и удобство: почему цифровые банки побеждают в спринте

Представьте, что вам нужно открыть счет для нового проекта или получить карту срочно перед поездкой. В Тинькофф Банк, первом крупном игроке на российском рынке цифровых услуг (запущен в 2006 году), это занимает около 15-30 минут. Вы скачиваете приложение, проходите биометрическую идентификацию через камеру смартфона и получаете доступ к счету. Никаких визитов, никаких анкет, которые нужно заполнять ручкой.

Традиционные банки, такие как Сбербанк (основан в 1841 году) или ВТБ (создан в 1990 году), исторически строили свой бизнес на личном контакте. Открытие счета там могло занимать от нескольких часов до недели, особенно если речь шла о корпоративных клиентах. Хотя сегодня и Сбер, и ВТБ предлагают быстрые онлайн-регистрации, их процессы часто требуют дополнительных проверок или визита в отделение для сложных операций.

- Время открытия счета: Цифровые банки - 15-30 минут; Традиционные - от 1 часа до 7 дней.

- Скорость транзакций: Цифровые платформы обрабатывают платежи за 2-5 секунд благодаря оптимизированной архитектуре. В традиционных системах эта цифра может достигать 15-30 секунд из-за нагрузки на устаревшие серверы.

- Поддержка: В цифровых банках чат работает 24/7 со средним временем ответа 90 секунд. В классических отделениях вы зависите от графика работы менеджера, а звонок по телефону может занять до 15 минут ожидания.

Эта разница в скорости имеет цену. Для малого бизнеса, где каждый час простоя стоит денег, цифровой банк - это не просто удобство, а инструмент выживания. Стартуя с нулевым бюджетом на обучение сотрудников, вы получаете интерфейс, интуитивно понятный любому пользователю смартфона.

Деньги на столе: комиссии и тарифы

Почему цифровые банки могут позволить себе быть такими быстрыми и дружелюбными? Потому что им не нужно платить аренду за сотни квадратных метров в центре Москвы или зарплаты тысяч кассиров. Отсутствие физических филиалов снижает операционные расходы на 30-40%. Эти сэкономленные средства частично возвращаются клиентам в виде низких комиссий.

Стоимость обслуживания расчетного счета для бизнеса в ведущих цифровых платформах (например, Тинькофф или Альфа-Банк) варьируется от 0 до 490 рублей в месяц. В то же время в крупных традиционных банках базовые тарифы для юрлиц часто стартуют от 990 рублей и выше, особенно если пакет включает дополнительные услуги, которые вам, возможно, даже не нужны.

| Параметр | Цифровые банки (Тинькофф, Точка) | Традиционные банки (Сбер, ВТБ) |

|---|---|---|

| Комиссия за обслуживание (бизнес) | 0 - 490 руб./мес. | от 990 руб./мес. |

| Рейтинг мобильного приложения | 4.8 - 4.9 / 5 | 4.3 - 4.5 / 5 |

| Интеграция с бухгалтерией (1С, Контур) | Глубокая, автоматическая (15+ систем) | Частичная, требует настройки (5-7 систем) |

| Обслуживание крупных сделок (>50 млн руб.) | Ограничено, сложно | Сильная сторона, персональный менеджер |

| Наличные операции | Через партнерские точки (лимиты) | Прямой доступ в любых отделениях |

Но помните: низкая цена входа не всегда означает общую дешевизну. Иногда цифровые банки компенсируют бесплатное обслуживание комиссиями за переводы или снятие наличных сверх лимита. Всегда читайте мелкий шрифт в разделе тарифов.

Куда делись физические отделения?

Главный аргумент скептиков против цифровых банков звучит так: «А что делать, если телефон разрядился, заблокировали карту или нужна срочная консультация юриста?» Действительно, у цифровых платформ нет своих залов с креслами и кофе. Но есть сеть партнеров. Например, Тинькофф сотрудничает с более чем 11 000 точек выдачи наличных по всей России, что покрывает 85% городов страны. Этого достаточно для большинства повседневных задач.

Однако ограничения реальны. Если вам нужно снять больше 500 000 рублей наличными в день, вы столкнетесь с бюрократией даже в цифровом банке. Или представьте ситуацию: ваш счет заблокирован по подозрению в мошенничестве. В традиционном банке вы можете прийти к руководителю отдела, показать документы лично и решить вопрос за час. В цифровом банке вы будете переписываться в чате, загружать сканы документов и ждать решения службы безопасности, которое может занять дни.

По данным исследований, 32% негативных отзывов о цифровых банках связаны именно с невозможностью быстро решить сложные спорные вопросы без личного контакта. Для поколения Z, выросшего в интернете, это не проблема. Для предпринимателя 50+, привыкшего решать дела рукопожатием, это серьезный риск.

Для кого какой банк подходит? Сценарии использования

Не существует универсального победителя. Выбор зависит от вашего размера, возраста и целей. Давайте посмотрим на реальные сценарии.

Идеальный клиент цифрового банка: Это фрилансер, владелец небольшого интернет-магазина или стартап с оборотом до 100 млн рублей в год. Вам важна скорость интеграции с онлайн-кассами, маркетплейсами и сервисами вроде 1С или Контур.Эльба. Вы хотите видеть всю статистику доходов и расходов в красивом графике в приложении. Вы готовы обходиться без наличных и получать карты курьером. Для таких клиентов цифровые банки предлагают уровень сервиса, недоступный в традиционных институтах.

Идеальный клиент традиционного банка: Это крупное производственное предприятие, строительная компания или госучреждение с оборотом свыше 500 млн рублей. Вам нужны кредиты на миллиарды, банковские гарантии для тендеров, сложное валютное планирование и персональный менеджер, которого можно вызвать на встречу. Традиционные банки обрабатывают 87% крупных корпоративных кредитов в России именно потому, что они умеют работать со сложными рисками и юридическими нюансами, которые алгоритмы пока не могут полностью заменить.

Безопасность: кто надежнее хранит ваши данные?

Многие боятся хранить деньги в «виртуальном» банке, считая, что физическое здание обеспечивает безопасность. Это заблуждение. На самом деле, кибербезопасность - это главная инвестиция цифровых игроков. Поскольку у них нет других активов кроме репутации и данных, они тратят огромные бюджеты на защиту.

В 2024 году на цифровые платформы пришлось 23% всех инцидентов в банковском секторе, что выше, чем у традиционных (15%), но это связано с тем, что цифровые банки принимают на себя основной удар хакеров. Тем не менее, использование биометрии (Face ID, Touch ID) стало стандартом: 90% ведущих цифровых банков используют ее для подтверждения операций. Центральный банк РФ ужесточил требования: с 2024 года все цифровые банки обязаны иметь резервные системы в отечественном облаке, что повысило надежность инфраструктуры.

Традиционные банки также уязвимы, но их атаковать сложнее из-за меньшей доли онлайн-транзакций. Однако если взлом происходит, последствия могут быть масштабнее из-за устаревших систем защиты. Главное правило безопасности одинаково для обоих типов: используйте двухфакторную аутентификацию и никогда не сообщайте коды из SMS.

Будущее: гибридная модель уже здесь

К 2026 году четкая линия между «цифровым» и «традиционным» стирается. Сбербанк и ВТБ активно внедряют генеративный ИИ для персональных рекомендаций, делая свои приложения умнее многих финтех-стартапов. В то же время Тинькофф и другие игроки начинают открывать небольшие офисы самообслуживания для юридических лиц.

Эксперты прогнозируют, что к 2030 году сложится гибридная модель. Цифровые каналы будут обслуживать 80-90% рутинных операций для всех типов клиентов, а физические отделения останутся только для самых сложных, эмоциональных или юридически значимых событий: оформление ипотеки, наследственные дела, крупные инвестиции.

Для обычного пользователя это значит одно: вам не нужно выбирать навсегда. Многие люди держат основную зарплатную карту в традиционном банке ради надежности и доступа к наличным, а для инвестиций, накоплений и быстрых платежей используют цифровой кошелек. Диверсификация банковских отношений - лучшая стратегия в нестабильном мире.

Можно ли перевести деньги из цифрового банка в традиционный бесплатно?

Да, большинство цифровых банков позволяют делать бесплатные переводы по номеру телефона (СБП) в любую сумму до определенного лимита (обычно 100 000 рублей в сутки). Переводы по реквизитам (номеру счета) могут облагаться комиссией, которая зависит от тарифа вашей карты. Всегда проверяйте условия в разделе «Переводы» в приложении.

Что делать, если забыл пароль от цифрового банка?

В цифровых банках нет терминалов самообслуживания для сброса пароля. Восстановление доступа происходит через приложение: обычно требуется подтвердить личность через СМС на привязанный номер или с помощью биометрии. Если телефон потерян, придется связаться со службой поддержки в чате, что может занять от нескольких часов до суток для полной верификации личности.

Безопасно ли хранить большие суммы в цифровом банке?

Да, если банк входит в систему страхования вкладов (АСВ). В России вклады в аккредитованных банках (как цифровых, так и традиционных) застрахованы государством на сумму до 1,4 миллиона рублей на одного человека в одном банке. Если сумма превышает этот лимит, рекомендуется распределять средства между несколькими лицензированными учреждениями.

Почему традиционные банки медленнее обрабатывают платежи?

Традиционные банки часто используют унаследованные IT-системы (legacy systems), которые работают десятилетиями и требуют множественных проверок на разных этапах. Цифровые банки построены на современной микросервисной архитектуре, позволяющей обрабатывать транзакции в реальном времени без лишних промежуточных узлов.

Стоит ли переходить на цифровой банк, если мне больше 50 лет?

Если вы уверенно пользуетесь смартфоном для звонков и соцсетей, переход будет полезен. Современные приложения имеют крупные шрифты и простые интерфейсы. Начните с получения дополнительной дебетовой карты в цифровом банке для небольших покупок, чтобы привыкнуть к управлению через телефон, сохраняя основной счет в привычном банке.

Иван Хмелевских

Коллеги, давайте отбросим маркетинговую шелуху и посмотрим на сухую остаточную маржу. Статья верна в одном: гибридная модель - это не будущее, это уже настоящее. Я работаю с малым бизнесом, и вот что происходит на практике: клиенты массово уходят из Сбера в Тинькофф или Точку ради скорости интеграции с эквайрингом и бухгалтерией.

Но есть нюанс, который часто упускают. Когда обороты превышают 50 миллионов рублей в месяц, «цифровая» поддержка превращается в ад. Бот отвечает шаблонами, а живой менеджер недоступен без личного визита в офис, которого у них нет. В этот момент традиционный банк с его персональным директором выглядит как спасательный круг. Мой совет: держите операционку в цифровом банке для скорости и удобства интерфейса, но основные резервы и сложные кредитные линии оставляйте в классике. Это лучшая диверсификация рисков.

Вадим Шарапов

Вы все ведетесь на эту сказку про удобство. А кто платит за это «удобство»? Ваши данные. Цифровые банки собирают больше информации о вас, чем ФСО. Каждый клик, каждая покупка, ваше местоположение - всё это продается рекламным сетям и используется для манипуляции поведением. Традиционные банки хотя бы хранят ваши деньги в сейфах, а здесь они просто цифры в базе данных, которую можно стереть одним щелчком пальца. Не доверяйте своим финансам алгоритмам, созданным людьми, которые сами живут в долг.

Maria Nikolaeva

Ой, Вадим, ты опять начинаешь со своих теорий заговора? 😂 Серьезно, хватит пугать людей. Если бы всё было так плохо, эти банки бы разорились за неделю. Я сама перешла полностью на цифровой банк полгода назад и ни разу не пожалела. Да, бывают глюки, да, чат иногда тупит, но зато я вижу свои траты в реальном времени и получаю кэшбэк рублями, а не баллами, которые сгорают через месяц.

А насчет безопасности - если вы боитесь хакеров, то лучше вообще не выходить из дома и не пользоваться интернетом. Биометрия работает отлично, и я чувствую себя в безопасности. Так что расслабьтесь и живите в современном мире.

Ilja melnikov

Я тут сижу и думаю... почему мне никто не предлагает просто прийти в отделение и выпить кофе? 🤔 Мне кажется, что вся эта скорость меня пугает. Вчера у меня приложение зависло при переводе, и я три часа сидел в ожидании ответа поддержки. Нервы не железные. Может, лучше вернуться к бумагам? Хотя нет, лень идти. Короче, я в замешательстве. 😐

Соня Алефирова

илля, ну ты же мужчина должен быть сильным и терпеливым зачем тебе жаловаться на приложение? это же всего лишь программа она не может чувствовать твои эмоции как человек. ты просто не умеешь правильно им пользоваться нужно читать инструкции внимательнее а не писать жалобы сюда. я лично всегда справляюсь даже когда система падает потому что я знаю куда звонить и кого просить. ты слишком драматизируешь ситуацию из-за пяти минут простоя

Pavel Dostalik

Статья написана поверхностно. Автор игнорирует ключевой фактор: ликвидность. В кризисной ситуации цифровые банки могут заморозить вывод средств под предлогом проверки, пока традиционные гиганты обеспечены государственными гарантиями напрямую. Кроме того, интеграция с 1С в цифровых банках часто требует доплат за API-доступ, что съедает экономию на обслуживании. Проверьте тарифы внимательно, там много скрытых комиссий за исходящие платежи по реквизитам свыше лимита.