Почему вы платите вдвое больше, чем думаете

Вы пришли в автосалон, выбрали машину, договорились о цене - 2,5 миллиона рублей. Менеджер говорит: «У нас отличная ставка - 14% годовых». Вы радуетесь. Подписываете бумаги. Через месяц приходит первая квитанция: 68 тысяч рублей. Вы считаете - и понимаете, что переплатили почти 300 тысяч только за «бесплатные» услуги, которые вам даже не предлагали, а просто вписали в договор.

Это не редкость. Это стандарт. По данным НБКИ, 67% российских автокредитов в 2024 году включали навязанные услуги. И почти каждый второй покупатель узнал об этом только после подписания документов. Дилеры не обманывают - они используют законную лазейку. Они не требуют купить страховку, они просто говорят: «Без нее кредит не одобрят». И вы соглашаетесь. Потому что боитесь потерять машину. Потому что устали спорить. Потому что думаете, что это «нормально».

Это не нормально. Это незаконно.

Что именно вам навязывают - и за сколько

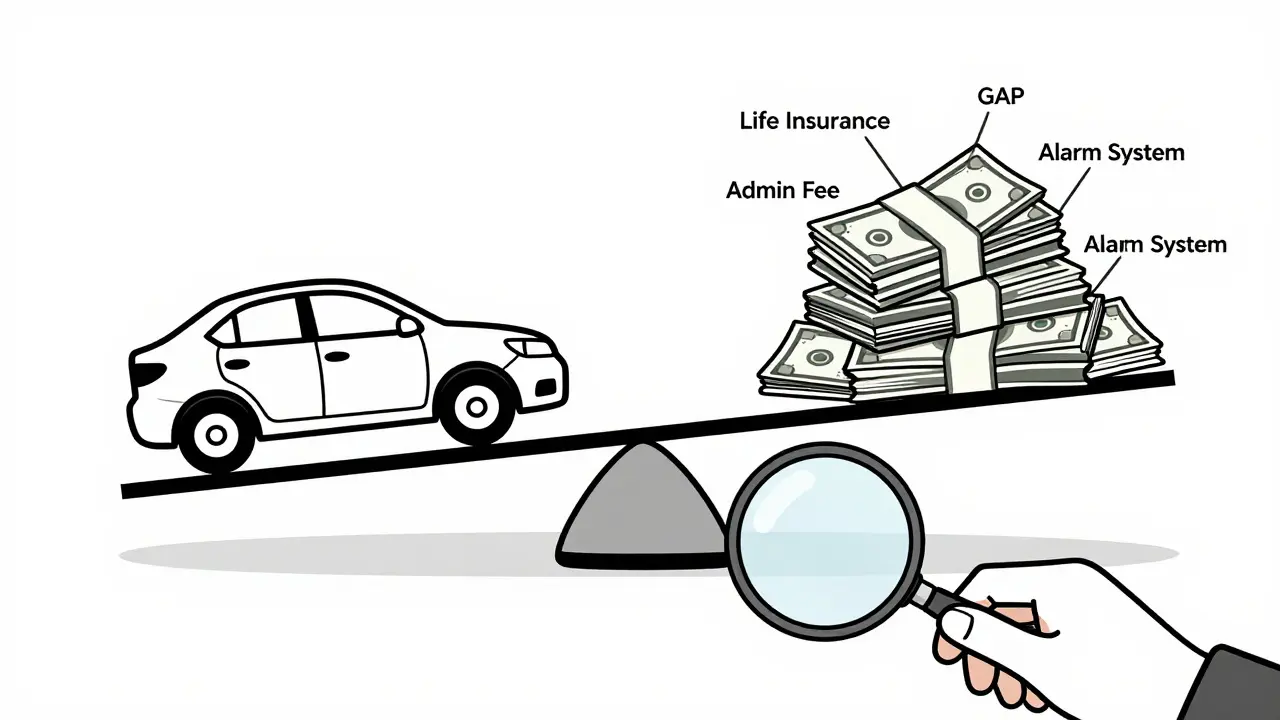

Список навязанных услуг прост, как схема мошенничества. И каждый пункт - это дополнительные десятки тысяч рублей.

- Страхование жизни и здоровья - от 50 до 200 тысяч рублей в год. Менеджер говорит: «Это для вашей безопасности». На деле - это доход дилера. Банк платит ему до 9% от суммы кредита за каждую оформленную страховку.

- Расширенная гарантия - от 30 тысяч рублей. Обещают «защиту на 5 лет». Но если вы читали гарантию производителя - вы знаете, что она уже есть. Дополнительная гарантия покрывает только то, что и так не ломается.

- GAP-страхование - 15-25 тысяч рублей. Обещает компенсацию, если машина украдена или сгорела, а страховая выплатила меньше, чем вы заплатили за нее. Но в 90% случаев эта страховка не срабатывает - она не покрывает ущерб от ДТП, только полную утрату.

- Установка допоборудования - сигнализация, антигравийная пленка, шумоизоляция. Вам говорят: «Мы делаем это за вас, чтобы не было проблем с гарантией». На деле - это наценка в 200-300% от рыночной цены. Сигнализация, которая стоит 15 тысяч в магазине, в салоне - 45 тысяч.

- Комиссия за оформление кредита - до 9% от суммы. Иногда ее не пишут прямо. Ее маскируют под «технические услуги», «обработку документов» или «административный сбор».

В итоге, средняя переплата при автокредите с навязанными услугами - 18-22% от стоимости автомобиля. Для машины в 2,5 миллиона - это 450-550 тысяч рублей. Просто за то, что вы не прочитали договор.

Почему дилеры так настойчивы

Это не жадность. Это бизнес-модель.

Дилеры не зарабатывают на продаже автомобилей. Они зарабатывают на кредитах. Каждый оформленный кредит - это от 20 до 40 тысяч рублей комиссии от банка. Страховка жизни - еще 15-25 тысяч. Расширенная гарантия - 10-15 тысяч. Если вы купили машину за 2,5 миллиона, а дилер получил 70 тысяч от банка за ваш кредит - он не хочет, чтобы вы ушли с пустыми руками. Он хочет, чтобы вы взяли все, что он предлагает. Потому что его зарплата зависит от этого.

По данным Finslide.ru, в 2023 году дилеры получили от банков 47 миллиардов рублей только за комиссии по автокредитам. Это больше, чем доход многих региональных банков. И они будут делать всё, чтобы сохранить этот поток.

Вот почему менеджер говорит: «Если не возьмете страховку - кредит не одобрим». Это ложь. Банк не требует страховку жизни. Он только рекомендует. Но дилеру выгоднее, чтобы вы её взяли - потому что он получает деньги. А вы - переплату.

Как отказаться - по закону

Вы имеете право. И это не «попросить вежливо». Это требование по закону.

Статья 16 Закона о защите прав потребителей прямо запрещает обусловливать покупку одного товара (автомобиля) обязательным приобретением другого (страховки, гарантии, оборудования). Это называется - навязывание услуг. И это уголовно наказуемо.

Вот как действовать:

- Не подписывайте ничего до получения полного пакета документов. Требуйте распечатку с расчетом полной стоимости кредита (ПСК). По закону, её обязаны показать до подписания. Если её нет - уходите. Никаких исключений.

- Откажитесь от всех услуг, кроме ОСАГО. Скажите чётко: «Я не беру страховку жизни, расширенную гарантию, GAP, допоборудование. Я беру только автомобиль и обязательный ОСАГО. Остальное - не нужно. И не вписывайте это в договор».

- Если вам говорят: «Без этого кредит не одобрим» - попросите менеджера позвать руководителя. Скажите: «Я знаю, что это незаконно. Если вы не одобряете кредит без страховки - я подам жалобу в Роспотребнадзор и ЦБ. Вы потеряете лицензию. Вы хотите это?»

- Проверьте договор на скрытые платежи. Ищите слова: «техническое обслуживание», «административный сбор», «обработка документов», «услуги по оформлению». Это - комиссия. Её не должно быть. Если есть - требуйте исключить.

- Не соглашайтесь на «беспроцентную рассрочку». Это ловушка. Машина стоит на 15-20% дороже, чем если бы вы платили наличными. Разница - в скрытой марже.

Если вы уже подписали договор - не паникуйте. У вас есть 14 дней, чтобы отказаться от страховки жизни и получить деньги обратно. Это прописано в ФЗ-40 о страховании. Для расширенной гарантии и других услуг - подавайте претензию в автосалон в течение 10 дней. Если не ответят - идите в Роспотребнадзор.

Что делать, если уже заплатили

Вы подписали, заплатили, а потом поняли - вы переплатили на 150 тысяч. Что теперь?

Всё ещё можно вернуть деньги. Судебная практика подтверждает это. В 2024 году в Москве, Казани и Новосибирске было более 200 успешных исков о возврате навязанных страховок. Покупатель «AutoBuyer2024» из Reddit вернул 142 тысячи рублей за страховку жизни - просто сославшись на статью 16 Закона о защите прав потребителей.

Вот пошагово:

- Сделайте копии всех документов: договор, график платежей, квитанции, чеки.

- Напишите претензию в автосалон. Укажите: «Требую возврата средств за навязанные услуги, так как они были приобретены под давлением и против моей воли. Ссылаюсь на статью 16 Закона о защите прав потребителей».

- Отправьте претензию заказным письмом с уведомлением. Сохраните квитанцию.

- Если не ответят в течение 10 дней - обращайтесь в Роспотребнадзор. Подайте заявление онлайн на их сайте. Это бесплатно.

- Если Роспотребнадзор не помог - подавайте иск в суд. Иск обойдется в 300-500 рублей. Выиграть можно. Доказательства - ваши документы и закон.

Важно: не ждите, пока пройдут 3 месяца. Чем раньше вы начнёте - тем выше шанс на возврат. Дилеры знают, что большинство не идёт до суда. Поэтому и навязывают.

Лучшие альтернативы - без навязанных услуг

Есть способ купить автомобиль без этих ловушек.

- Кредит в банке напрямую - не через дилера. Зайдите в Сбер, ВТБ, Райффайзен - подайте заявку онлайн. Вы получите ставку 12-14%, а не 25-27%, которые вам предлагают в салоне. Разница на 3 миллиона рублей - 300-450 тысяч переплаты. Вы платите только за сам кредит. Без страховок. Без комиссий. Без наценок.

- Лизинг - машина остаётся в собственности компании. Все платежи прописаны в договоре. Нет места для навязанных услуг. Вы платите за аренду, а не за страховку. Это особенно выгодно для бизнеса, но доступно и физлицам.

- Покупка за наличные - самый честный способ. Вы платите за машину - и всё. Никаких кредитов. Никаких страховок. Никаких скрытых платежей. Но это не для всех. Если нет денег - лучше взять кредит в банке, чем в салоне.

Самый простой совет: никогда не оформляйте кредит в автосалоне. Даже если ставка кажется «самой выгодной». Потому что ставка - не цена. Цена - это ПСК. А ПСК в салоне всегда выше.

Что меняется в 2025 году

Хорошие новости: с 1 сентября 2025 года вступает в силу новый закон, который запрещает требовать оплату дополнительных услуг как условие выдачи кредита. Это значит - дилеры больше не смогут говорить: «Без страховки - не дадим кредит».

Это изменение - результат давления потребителей и регуляторов. В 2024 году Госдума приняла законопроект № 641115-7, который вводит жесткие санкции за навязывание услуг. С 2026 года, по прогнозу НБКИ, доля таких случаев упадёт с 67% до 25%.

Но пока этот закон не вступил в силу - вы остаётесь на передовой. И ваша задача - не ждать изменений, а защищать свои права прямо сейчас.

Проверьте себя: вы уже переплатили?

Вот быстрая проверка:

- Вы брали кредит в автосалоне?

- Вам предложили страховку жизни?

- Вам поставили сигнализацию, которую вы не заказывали?

- Вы не видели полную стоимость кредита до подписания?

Если хотя бы один ответ - «да» - вы переплатили. И у вас есть право вернуть деньги. Не ждите. Не откладывайте. Завтра может быть слишком поздно.

Можно ли отказаться от страховки жизни после подписания договора?

Да, можно. По закону, вы имеете право отказаться от страховки жизни в течение 14 дней с момента подписания договора - это называется «период охлаждения». Подайте письменный отказ в страховую компанию, и деньги должны вернуться в течение 10 рабочих дней. Даже если дилер сказал, что «это обязательное условие» - это ложь. Банк не может отказать в кредите, если вы отказались от страховки.

Что делать, если дилер отказывается выдавать документы до подписания?

Требуйте документы до подписания - это ваше законное право. Если дилер отказывается - это нарушение ФЗ-353. Запишите разговор на диктофон (в России это законно, если вы участник переговоров). Скажите: «Я подам жалобу в ЦБ РФ и Роспотребнадзор за нарушение закона о раскрытии полной стоимости кредита». Чаще всего это останавливает менеджера. Если нет - уходите. Лучше потерять машину, чем 500 тысяч рублей.

Почему банк одобряет кредит с навязанными услугами, если они незаконны?

Банк не проверяет, что именно вы подписали в салоне. Он получает комиссию от дилера за каждый оформленный кредит - независимо от того, были ли навязаны услуги. Банк заинтересован в объёме, а не в прозрачности. Поэтому он не блокирует сделки. Это не значит, что вы не можете отстоять свои права - вы можете. Просто не ждите, что банк поможет вам. Только вы сами можете это сделать.

Как проверить, не включили ли мне скрытую комиссию в договор?

Сравните ПСК в договоре с калькулятором на сайте ЦБ РФ. Введите сумму кредита, срок, ставку и все платежи. Если ПСК в договоре выше, чем в калькуляторе - значит, есть скрытые платежи. Ищите строки: «технические услуги», «административный сбор», «обслуживание», «услуги по оформлению». Это - комиссия. Её не должно быть. Если нашли - требуйте исключить или подавайте претензию.

Можно ли вернуть деньги за расширенную гарантию, если машина ещё на гарантии?

Да. Расширенная гарантия - это необязательная услуга. Даже если ваша машина ещё на заводской гарантии, вы имеете право отказаться от дополнительной и вернуть деньги. Закон не требует её наличия. Подайте претензию в автосалон в течение 10 дней после покупки. Укажите, что услуга была навязана, и вы не согласовывали её покупку. Если не ответят - обращайтесь в Роспотребнадзор.

Оксана Даутова

О боже, я только что пересчитала свой кредит... И да, у меня была эта самая страховка жизни + «расширенная гарантия» + сигнализация за 45к 😭 Я думала, это нормально, пока не прочитала этот пост. Собираюсь писать претензию завтра. Спасибо, что напомнили, что мы не бараны! 🙏💔

JACK KARASYUK

Понял. Давай просто запомним: если тебе что-то навязывают в автосалоне - это не про тебя. Это про их бонусы. Ты не обязан брать ничего, кроме машины и ОСАГО. Даже если тебе говорят «всё так делают» - ты не обязан быть «всеми». Просто скажи «нет» и уйди. Никто не умрёт. Машина подождёт.

Olha Tikhonova

Вы все тут пишете, как будто это новость. Это же ежедневная практика! Я работаю в юриспруденции и вижу эти договоры каждый день. Люди подписывают, не читая - и потом плачут. А дилеры знают: 95% не пойдут в суд. Поэтому они и делают это. Не ждите, пока закон вступит в силу - действуйте сейчас. Пишите претензии. Записывайте разговоры. Публикуйте в соцсетях. Только так мы сломаем эту систему.

Женя шенфельд

Согласен с Оксаной - я тоже переплатил. У меня была та же история: «без страховки - не дадим». Я согласился, потому что устал спорить. Но потом, когда посмотрел ПСК - чуть не упал. Потом нашел на Reddit человека, который вернул 120к - и решил попробовать. Написал претензию - через 8 дней деньги вернули. Всё просто. Главное - не молчать. И не думать, что «это нормально».

Andrey Karpov

А вы не думали, что эти услуги нужны? Кто-то же должен защищать вас, когда машина сгорит? Кто-то же должен платить, когда вы умрёте и оставите долг? Вы думаете, банк будет вам жалеть? Нет. Он заберёт машину. А вы останетесь с долгом. Так что лучше переплатить - чем остаться без ничего. Это не навязывание - это забота. Просто вы не понимаете, как устроен мир.