Вы когда-нибудь замечали, что один человек получает кредит под 11%, а другой - под 22%, хотя суммы и сроки одинаковые? Это не случайность. Ставка по кредиту - это не просто цифра на бумаге. Это результат сложного расчета, где участвуют и экономика страны, и ваша история, и даже то, в каком банке вы работаете. В 2026 году, когда ключевая ставка ЦБ РФ держится на уровне 16,5%, понимать, от чего зависит ваша личная ставка, - значит экономить десятки тысяч рублей в год.

Почему ставки разные: база и надбавки

Все начинается с ключевой ставки Центрального банка. Это та цена, по которой банки берут деньги у ЦБ. В 2025 году она подскочила до 16,5% - и все кредиты сразу стали дороже. Но банк не может выдать вам кредит под 16,5%. Он должен добавить сюда свои расходы: зарплаты сотрудникам, аренду офисов, системы проверки клиентов, резервы на просрочки. В итоге минимальная ставка для «идеального» заемщика - около 18-19%. А для остальных - выше.

Вот что влияет на вашу ставку, кроме ключевой:

- Тип кредита. Ипотека - самая дешевая: в 2024 году средняя ставка была 8,5%. Почему? Потому что дом - это залог. Если вы не заплатите, банк заберет квартиру. Потребительский кредит без обеспечения? Тут рисков больше - ставка 18,7%. Кредитная карта? До 35%, потому что банк не знает, когда и сколько вы возьмете.

- Срок кредита. Чем дольше вы берете деньги - тем выше ставка. За каждый дополнительный год риск растет. Если вы берете 3 года вместо 1, ставка может вырасти на 2-3 п.п.

- Сумма кредита. Банки любят крупные суммы. Займ на 1 млн рублей может быть на 1-3% дешевле, чем 200 тысяч. Почему? Меньше операционных затрат на одного клиента.

- Кредитная история. Если вы всегда платили вовремя - ставка падает на 2-4%. Если есть просрочки - ставка растет на 5-10%.

- Доход и занятость. У вас стабильная зарплата, вы работаете в крупной компании, и вы платите налоги? Банк видит это - и снижает рисковую надбавку на 3-5%.

Как банки считают вашу ставку: три шага

Представьте, что банк смотрит на вас как на бочку с водой. В ней есть три слоя:

- База - ключевая ставка ЦБ (сейчас 16,5%). Это не обсуждается.

- Риск - ваша история, доход, работа. Здесь банк добавляет 0-10% в зависимости от того, насколько вы надежный.

- Накрутка - это то, что банк добавляет, чтобы заработать. Здесь играют маркетинг, конкуренция и даже время года.

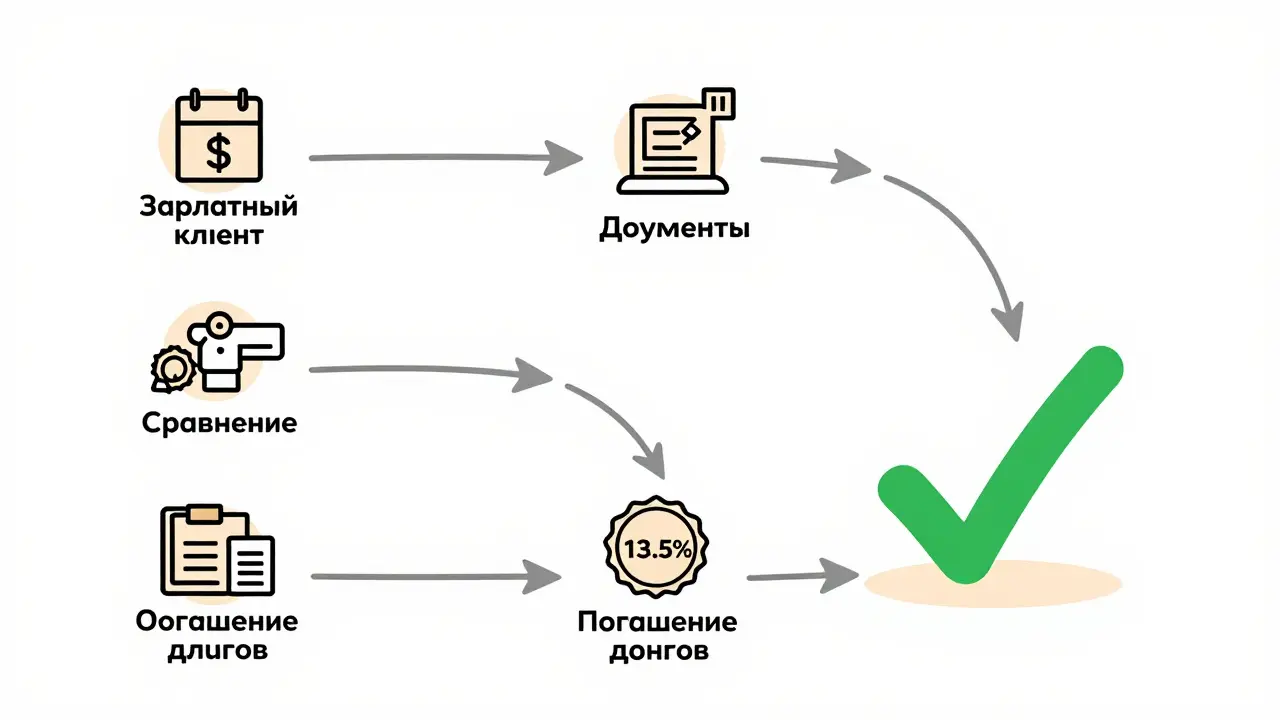

Итог: если вы - зарплатный клиент Сбера, с хорошей историей, стабильной работой и берете 500 тысяч на 3 года - ваша ставка может быть 13,5%. Если вы - самозанятый с неподтвержденным доходом, без истории - ставка будет 25% и выше.

Самые выгодные кредиты: где искать

Не все кредиты одинаковы. Вот где реально можно найти низкие ставки:

- Ипотека. В 2024 году 23% ипотечных кредитов выдавались по госпрограммам. Например, «Семейная ипотека» - ставка от 4,7%. Но есть условия: дети родились после 2018 года, квартира - новостройка, сумма - до 12 млн рублей.

- Зарплатный кредит. Если вы получаете зарплату на карту Сбера, ВТБ или Газпромбанка - вы уже в системе. Банк знает, сколько вы зарабатываете, когда приходят деньги. Ставка может быть на 3-5% ниже, чем у «чужих» клиентов. Пример: на сайте Сбербанк заявлено 17,9%, а зарплатному клиенту - 11,5%.

- Кредиты от цифровых банков. «Тинькофф», «Модульбанк», «Совкомбанк» активно конкурируют. Они используют автоматизированный скоринг - меньше бумажек, быстрее решение. Их ставки часто на 1-2% ниже, чем у крупных банков.

- Кредиты с залогом. Если у вас есть машина, дача, техника - можно взять кредит под залог. Ставка падает до 12-14%, потому что банк не рискует.

Что делать, чтобы снизить ставку: 5 проверенных шагов

Вы не можете изменить ключевую ставку. Но вы можете изменить себя - и получить выгодные условия.

- Станьте зарплатным клиентом. Если ваша компания не работает с банком - попросите перевести зарплату. Даже если это Сбер. Всего за месяц вы становитесь «проверенным» клиентом. Ставка падает на 2-4%.

- Соберите полный пакет документов. Не просто справку 2-НДФЛ. Принесите выписки по счетам за год. Покажите, что вы не только зарабатываете, но и управляете деньгами. Банк увидит: «Этот человек не будет тратить кредит на пиво - он планирует».

- Сравните 3-5 банков. Не берите первый предложенный вариант. Используйте калькулятор ЦБ РФ - он показывает реальную переплату. Пример: кредит 300 тысяч на 3 года. Разница между 14% и 20% - 23 500 рублей. Это как бесплатный отпуск.

- Откажитесь от ненужной страховки. Многие банки предлагают «снижение ставки на 3%» - если вы купите страховку. Но переплата по страховке за 3 года может быть 35 000 рублей. А экономия по ставке - 15 000. Итог: вы теряете 20 000. Страховка нужна только если вы действительно боитесь риска - иначе - откажитесь.

- Погасите старые долги. Если у вас есть два кредита - сначала закройте один. Чем меньше долгов - тем ниже ваша долговая нагрузка. Банк увидит: «Он справится». И снизит ставку.

Ошибки, которые дорого стоят

Многие заемщики делают одно и то же - и потом удивляются, почему ставка такая высокая.

- Берут кредит в банке, где не работают. Вы не клиент - вы «чужой». Банк не знает, кто вы. Ставка выше на 5-7%.

- Не проверяют скрытые комиссии. 10% от суммы - это не ставка. Это плата за «выдачу», «ведение счета», «обслуживание». В отзывах на Banki.ru 32% недовольных жалуются именно на это.

- Берут кредит на максимальный срок. Думают: «Месяц платеж - 5 тысяч». Но за 7 лет переплата - 200 тысяч. А если бы взяли на 3 года - переплата - 80 тысяч. Долгосрочные кредиты - это не экономия, это замедленная смерть.

- Не следят за кредитной историей. Просрочка на 1 день - и ставка растет на 3-5%. Проверяйте свою историю через НБКИ - бесплатно раз в год.

Что ждет кредитный рынок в 2026 году

Ключевая ставка ЦБ, скорее всего, останется на уровне 14-16% до конца 2026 года. Инфляция держится, но медленно падает. Это значит: ставки не упадут резко, но начнут снижаться постепенно.

Банки начнут больше доверять данным. Вместо справок - будут смотреть на ваши платежи в приложении, на траты, на то, как вы оплачиваете коммуналку. Чем точнее банк знает вас - тем ниже ставка. Уже сейчас «Тинькофф» и «Сбер» предлагают персонализированные ставки с разницей до 10% между клиентами.

Главное: не ждите чуда. Минимальная ставка - не для всех. Она для тех, кто уважает свои финансы. Кто не берет кредит «на всякий случай». Кто проверяет условия. Кто не соглашается на «все включено».

Можно ли получить кредит под 10% в 2026 году?

Под 10% - только по государственным программам, например, ипотека для семей с детьми или льготные кредиты для малого бизнеса. Для обычных потребительских кредитов 10% - это почти невозможно. База уже 16,5%, плюс риск, плюс накрутка. Если вам предлагают 10% - проверьте, не скрыты ли там страховка, комиссии или обязательные покупки.

Почему ставка на сайте выше, чем у меня в личном кабинете?

На сайте банка показана «средняя» ставка - для новых клиентов без истории. В личном кабинете вы видите индивидуальное предложение. Банк уже знает, что вы зарплатный клиент, что у вас нет просрочек, что вы платите налоги. Это снижает его риски - и ставка падает. Не верьте, что «все одинаковы» - вы уникальны, и банк это знает.

Стоит ли брать кредит, если ключевая ставка высокая?

Зависит от цели. Если вам нужна машина для работы - да, лучше взять сейчас. Если вы хотите купить телевизор - подождите. Кредит - это инструмент, а не развлечение. Высокая ставка означает, что вы платите за срочность. Спросите себя: «Это нужно прямо сейчас?» Если нет - отложите.

Как проверить свою кредитную историю бесплатно?

Зайдите на сайт Национального бюро кредитных историй (НБКИ) или Банка России. Каждый год вы можете запросить свою историю бесплатно. Проверяйте ее раз в полгода - особенно перед подачей заявки на кредит. Ошибки в истории - это как ошибки в паспорте: мешают, но их можно исправить.

Что делать, если банк отказал в снижении ставки?

Не паникуйте. Сначала проверьте: вы предоставили все документы? Есть ли у вас другие кредиты? Можете ли вы подтвердить доход? Если да - попробуйте обратиться в другой банк. Особенно в тот, где вы получаете зарплату. Если вы - клиент, а не «чужой» - шансы растут в 3 раза. Не сдавайтесь после одного отказа.

Sergei Saltan

А я вчера в Сбере взял 500 тысяч под 12,5% - зарплатный клиент, история чистая, без страховки. Банк даже не предложил страховку, просто сказал: «Вы нам подходите». Думал, будет 18+, а тут - как в сказке. Главное - не лениться и не брать первый попавшийся вариант.

Albina Krasykova

Знаете, я всегда думала, что ставки - это как погода: везде одинаково, просто у кого-то солнце, у кого-то дождь. Но после этой статьи поняла - это как танец. Каждый шаг, каждое движение, каждая бумажка, которую ты подаешь, влияет на то, как тебя ведут. Я теперь не просто смотрю на цифру в смс - я смотрю на свою историю, как на книгу, которую я сама пишу. И если я хочу, чтобы в следующей главе было меньше переплат - я должна начать писать её уже сегодня. Не завтра. Не когда «наберу» денег. А сейчас. Собрать выписки, проверить НБКИ, перевести зарплату. Это не сложно. Это просто требует внимания. А внимание - это самое ценное, что у нас есть.

Anatoly Makeyev

Ого, а я думал, что 16,5% - это уже предел. А тут оказывается, можно и 25% получить 😅

Pavel Surdin

Я бы добавил ещё один пункт: не соглашайтесь на «автоматическое продление» кредита или страхования - это ловушка. Многие даже не замечают, как через полгода у них снова «включили» страховку, и ставка вдруг выросла. Или в личном кабинете появилась комиссия за «техническое обслуживание» - а в договоре этого не было. Проверяйте каждый пункт. Каждый. Даже если кажется, что всё «стандартно».

Наталья Феденева

Всё это - чистая пропаганда. Банки сами создают «идеального заемщика», чтобы потом сказать: «Вот, вы не такой - поэтому вам 25%». А на самом деле, они просто хотят, чтобы вы платили больше. Система построена так, чтобы вы были в долгу - иначе как они зарабатывают? Госпрограммы? Да, но только тем, кто вписывается в их рамки. А остальных - пусть плачут. И не верьте, что «вы уникальны» - вы просто ещё один номер в их базе. Проверьте свою историю - и вы увидите, что даже ваша «чистая» история - это не ваша заслуга, а просто то, что банк пока не нашёл, как вас обмануть.

Катя Хариенко

О, великолепно. 10%? Да вы что, в 2026 году? Вы думаете, ЦБ будет сидеть и молиться на инфляцию? 16,5% - это уже подарок. Остальное - это не ставка, это штраф за то, что вы не купили квартиру в 2020, не стали зарплатным клиентом в 2018 и не сдали документы в 2022. А теперь вы удивляетесь, почему вас не любят? Это не банк вас не любит - это вы сами не вложились в себя. Страховка? Да, она дорогая. Но если вы не готовы платить 35к за страховку - значит, вы не готовы платить и 15к за кредит. Вы просто не готовы быть взрослым. Пора перестать искать лазейки - и начать работать.