Вы кладете деньги в банк, чтобы они не обесценивались. Но что, если одна валюта падает, а другая растет? Мультивалютный депозит обещает защиту - вы держите деньги сразу в рублях, долларах и евро, и если одна валюта проседает, вы просто перекидываете средства в другую. Звучит как идеальное решение. Но на деле это не волшебная таблетка. Это сложный инструмент, который может спасти ваши сбережения - или разорить, если вы не понимаете, как он работает.

Как устроен мультивалютный депозит на самом деле

Это не один вклад. Это три, четыре или пять вкладов, скрытых под одной крышей. Банк открывает вам отдельный счет для каждой валюты: один для рублей, второй для долларов, третий для евро. Все они связаны одним договором, и управлять ими можно через интернет-банк или приложение. Но каждый счет имеет свои правила: свои процентные ставки, свои минимальные остатки, свои ограничения на снятие.

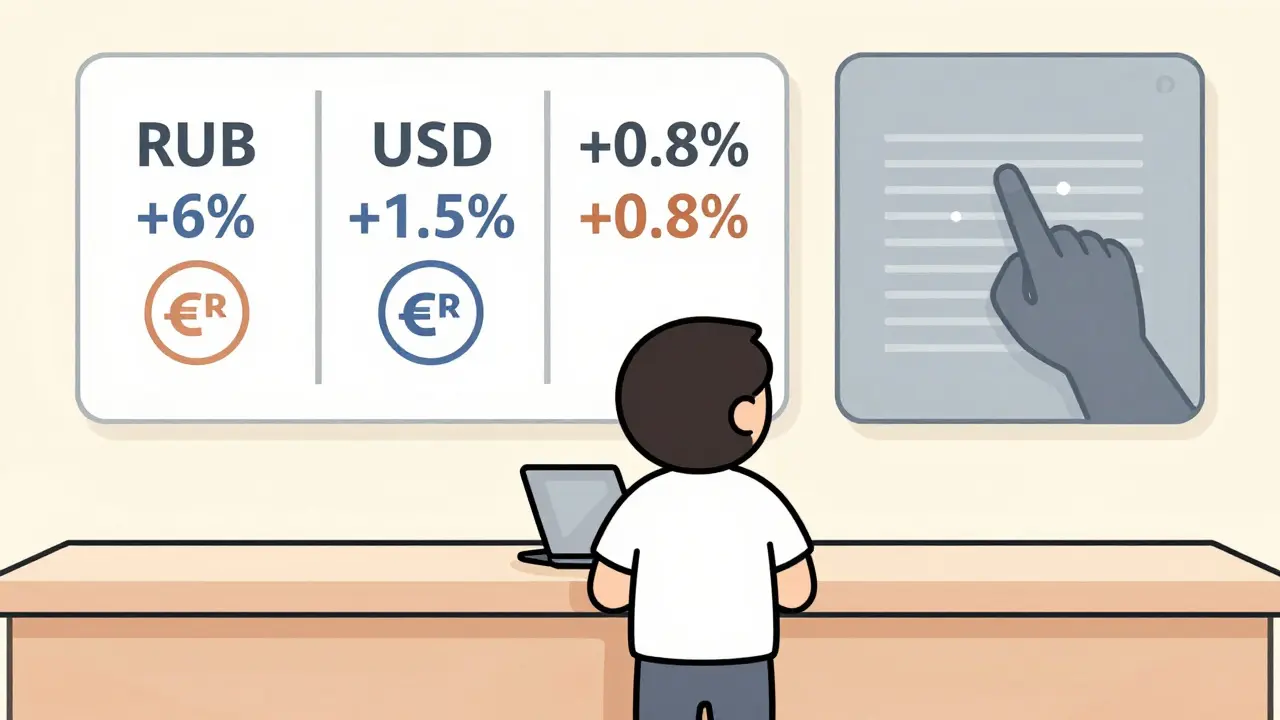

Например, вы положили 500 000 рублей, 5 000 долларов и 4 000 евро. Банк автоматически разделил их на три счета. На рублевом счете - 6% годовых. На долларовом - 1,5%. На евро - 0,8%. Если вы захотите перевести 2 000 долларов в евро, банк не просто скажет «перевожу». Он сначала конвертирует доллары в рубли, потом рубли в евро. И курс, по которому он это делает, - не курс ЦБ, а свой собственный. И он всегда хуже.

Почему это может быть выгодно

Представьте: в январе 2025 года доллар стоит 90 рублей. Вы чувствуете, что он скоро упадет. Вы переводите 3 000 долларов в евро - курс евро 97 рублей. Через три месяца доллар падает до 80 рублей. Вы снова конвертируете - теперь в рубли. Вы не потеряли 10 рублей за доллар, как если бы держали только доллары. Вы выиграли. Это и есть диверсификация в действии.

Еще один плюс - удобство. Вам не нужно открывать три разных вклада в трех разных банках. Все в одном месте. Вы видите баланс по каждой валюте, пополняете счета онлайн, получаете уведомления. Если у вас есть доход в долларах - например, вы работаете на иностранную компанию - вы сразу можете размещать его в долларовом счете, не тратя время на переводы и обмены.

И да, депозит застрахован. Даже если банк обанкротится, вы получите до 1,4 млн рублей по каждому счету. Это значит, что рублевая часть защищена полностью. А вот долларовая - только до 15 000 долларов. Остальное - риск.

Главные ловушки: что скрывают банки

Первая ловушка - минимальные остатки. Банк не позволит вам перевести все деньги из одного счета в другой. У каждого валютного счета есть минимальный порог. Например, вы не можете оставить на долларовом счете 50 долларов - банк требует минимум 1 000. Если вы хотите перевести 900 долларов в евро, вы не сможете. Вы должны оставить 100 долларов. Это не всегда очевидно. Вы думаете, что можете перераспределять все как угодно - а на деле у вас есть жесткие рамки.

Вторая ловушка - конвертация. Банк не предлагает вам курс ЦБ. Он предлагает свой. Он берет официальный курс, добавляет к нему 1-3% и называет это «рыночным». То есть, если ЦБ говорит, что 1 доллар = 90 рублей, банк скажет, что вы можете купить доллар за 92 рубля. А когда вы продаете доллар - он платит вам 88. Разница - 4 рубля. Это - ваша плата за удобство. И если вы конвертируете часто, эта разница съедает весь ваш выигрыш.

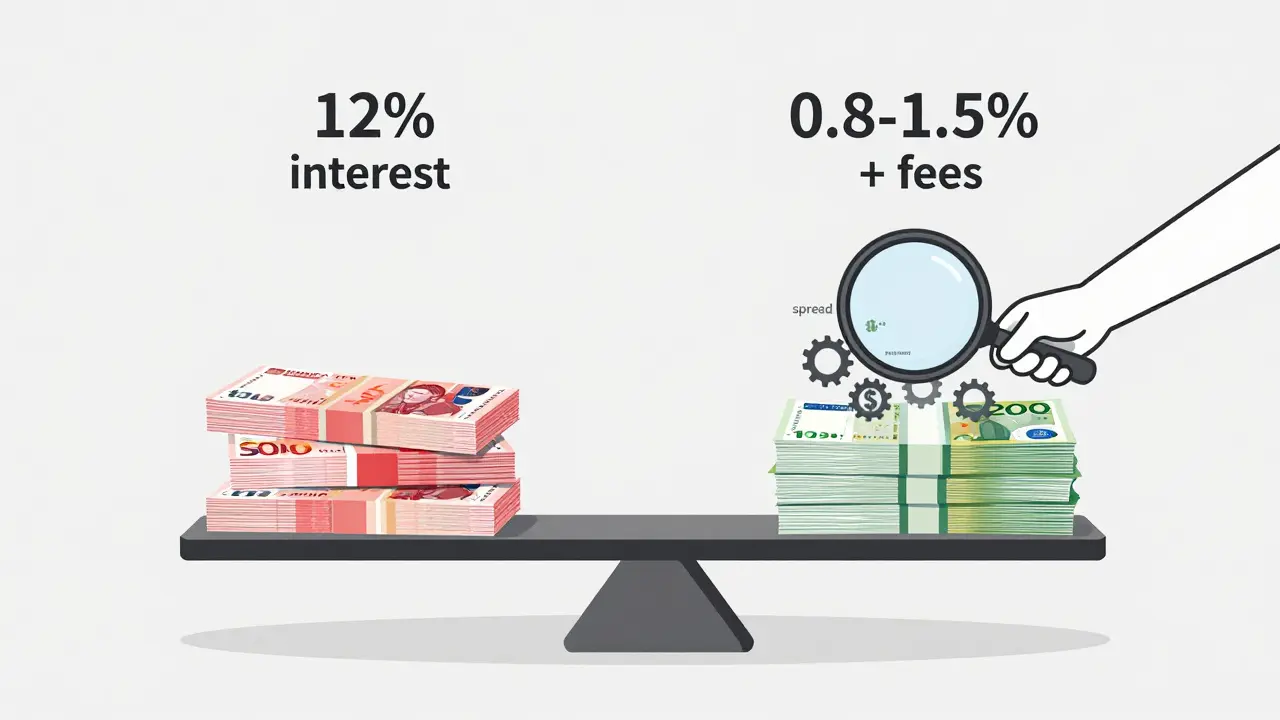

Третья ловушка - низкие проценты. Держать деньги в долларах или евро - это как хранить их под подушкой. Ставки по валютным вкладам редко превышают 2% в год. А инфляция в России в 2025 году - 6,8%. Значит, ваша покупательная способность падает на 5% в год. Рублевый вклад под 12% - это защита от инфляции. Валютный вклад - это просто хранение. Без прибыли. Без защиты.

Кому это подходит - и кому нет

Мультивалютный депозит - это не для тех, кто просто хочет «сохранить деньги». Это для тех, кто:

- Получает доход в нескольких валютах (например, зарплату в долларах, а траты - в рублях)

- Постоянно следит за курсами, читает новости, понимает, почему доллар растет или падает

- Имеет сумму от 1 млн рублей и выше - иначе минимальные остатки и конвертационные издержки съедят всю выгоду

- Готов тратить 1-2 часа в месяц на перераспределение средств

Если вы не делаете ни одного из этих пунктов - мультивалютный депозит вам не нужен. Он превратится в финансовую ловушку. Вы будете думать, что «диверсифицировали», а на деле - просто потеряете деньги на комиссиях и низких процентах.

Что делать, если вы не эксперт

Если вы не следите за курсами, не знаете, что такое спред и не понимаете, как работает макроэкономика - ваш лучший выбор - простой рублевый вклад с высоким процентом. Да, инфляция есть. Но 12% годовых на 1 млн рублей - это +120 000 рублей в год. Это больше, чем вы выиграете, перекидывая деньги между валютами, если не умеете этого делать.

Если вы хотите защититься от валютных рисков - не мультивалютный вклад. А диверсифицированные инвестиции. Например, в ETF на золото, на индекс мировых акций, на облигации. Они не требуют ежедневного мониторинга. Они не имеют минимальных остатков. Они не съедают ваши деньги на комиссиях. И да - они тоже не дают 12% в год. Но они дают реальную защиту от падения рубля, а не иллюзию контроля.

Реальный пример: что происходит на практике

В 2024 году клиент банка положил 200 000 рублей, 2 000 долларов и 1 500 евро. Он думал: «Теперь я застрахован». Через полгода доллар упал с 90 до 83 рублей. Он решил перевести доллары в евро - курс евро был 97. Он перевел 1 500 долларов. Банк взял курс 91 за доллар и 99 за евро. Он потерял 1 800 рублей на конвертации. Через месяц евро упал до 93. Он снова перевел - снова потерял 1 200 рублей. К концу года он потерял 11 000 рублей на комиссиях. А проценты по вкладу - всего 4 500 рублей. В итоге - чистый минус. А если бы он просто положил 200 000 рублей в вклад под 12% - он бы заработал 24 000 рублей. Без всяких переводов.

Это не редкость. Это стандарт.

Вывод: защита или ловушка?

Мультивалютный депозит - это не защита. Это инструмент. И как любой инструмент - он полезен, только если вы знаете, как им пользоваться. Если вы не управляете им активно - он вас управляется. Банк зарабатывает на вашей неграмотности. На ваших конвертациях. На ваших минимальных остатках. На вашей вере в то, что «раз уж я держу несколько валют - я защищен».

Если у вас есть опыт, деньги и время - используйте. Но если вы просто хотите сохранить сбережения - не усложняйте. Откройте рублевый вклад с максимальной ставкой. И не думайте, что валюты - это ваша защита. Они - только риск, который вы сами себе создаете.

Что такое мультивалютный депозит?

Это банковский продукт, при котором один договор объединяет несколько счетов в разных валютах - например, рубли, доллары, евро. Каждый счет имеет свою процентную ставку, минимальный остаток и правила пополнения. Все операции - переводы, конвертации, снятия - происходят в рамках одного вклада через интернет-банк.

Можно ли перевести все деньги с одного счета на другой?

Нет. Каждый валютный счет имеет минимальный остаток, который банк не позволяет опустить ниже определенного уровня. Например, если минимальный остаток по долларовому счету - 1 000 долларов, вы не сможете перевести все 2 500 долларов в евро - вы должны оставить 1 000. Это ограничение есть у всех крупных банков.

Почему проценты по валютным вкладам такие низкие?

Потому что в США и Европе ставки ЦБ близки к нулю. Банки не могут платить больше, чем получают от центральных банков. А в России ставка ЦБ - 16%, поэтому рублевые вклады приносят 10-14%. Валютные вклады - это не инвестиции, а хранение. Они не защищают от инфляции, а только от колебаний курса - если вы умеете ими управлять.

Сколько денег нужно, чтобы мультивалютный депозит был выгодным?

Оптимально - от 1 млн рублей. Меньше - конвертационные комиссии и минимальные остатки съедают всю выгоду. При сумме в 500 000 рублей вы платите больше в виде потерь на курсе, чем получаете в виде процентов. Только при крупных суммах можно компенсировать издержки и получить реальную пользу от диверсификации.

Какие валюты чаще всего доступны в мультивалютных депозитах?

Основные - рубли (RUB), доллары США (USD), евро (EUR). Некоторые банки предлагают еще и японские иены, китайские юани и фунты стерлингов. Но ставки по ним еще ниже, а ликвидность - хуже. Для большинства клиентов достаточно трех основных валют.

Марина Чайкина

Ох, эта история про мультивалютные депозиты - как будто кто-то продал мне «умную» систему, которая сама за меня заработает, а потом выяснилось, что это просто копилка с замками и штрафами.

Я тоже думала, что «диверсификация» - это как в фильмах: бросил доллары, подхватил евро, а потом - бам! - выиграл. А на деле - переплачиваешь банку за каждую копейку, которую перекидываешь.

И да, проценты по валютам - это смешно. 1,5% на долларах, когда инфляция 7%? Это не вклад, это музей денег - всё красиво, но ничего не растёт.

Самое смешное - что банк называет это «защитой». Защитой от чего? От собственной лени? От нежелания просто открыть вклад под 12% и спать спокойно?

Я бы с радостью пошла на курсы по финансам, если бы они не стоили больше, чем мой выигрыш от этих «умных» переводов.

Спасибо автору за честность. Наконец-то кто-то сказал: «Не усложняй, если ты не эксперт».

И да, я тоже потеряла 8 тысяч на конвертации. И да, я больше не делаю этого.

Просто рубль. Просто 12%. Просто жизнь.

andrei pavel

БЛЯ, БЛЯ, БЛЯ - ЭТО ЖЕ КАК ПОКУПАТЬ СМАРТФОН С 12 КАМЕРАМИ, КОТОРЫЙ НИ ОДНА НЕ РАБОТАЕТ, ПОТОМУ ЧТО ТЫ НЕ ЗНАЕШЬ, КАК ЕГО ВКЛЮЧИТЬ!

Банки - это не финансовые институты, это казино с красивыми логотипами и костюмами в бутиках.

Ты думаешь: «Ага, я вложил в евро, доллары, рубли - я как Марк Цукерберг!» - а на деле ты просто платишь банку за то, чтобы он смотрел на твои деньги и хихикал.

Они не хотят, чтобы ты зарабатывал. Они хотят, чтобы ты думал, что зарабатываешь.

А потом ты смотришь на баланс - и понимаешь: «Ой, я потерял 11 тысяч, а проценты - 4 тысячи?» - и начинаешь плакать в тапочках.

Ты не вкладчик. Ты - баран, которого поят водой, чтобы он думал, что пьёт шампанское.

Забудь про мультивалютку. Открой вклад под 12% и купи себе кофе с молоком. Это будет лучше, чем все их «инструменты».

Владимир Р.

Ты знаешь, что самое страшное в этой истории? Не то, что банки обманывают. Не то, что проценты нулевые. Не то, что конвертации - это развод.

Самое страшное - что мы ВЕРИМ.

Мы верим, что если что-то называется «мультивалютным депозитом», то это - интеллектуальный продукт. Что это - умная стратегия. Что это - защита.

А на деле это - просто маркетинговая ловушка, созданная для тех, кто боится думать.

Мы хотим, чтобы нам всё решили. Чтобы не надо было читать, не надо было анализировать, не надо было понимать разницу между курсом ЦБ и курсом банка.

И вот банки нам это дают. Под красивой оберткой. Под словом «диверсификация». Под цифрой «1,5%».

Мы не хотим быть экспертами. Мы хотим быть «инвесторами».

И за это мы платим. Денежно. Эмоционально. Временем.

И да - если ты не следишь за рынком, не знаешь, что такое спред, и не понимаешь, как работает инфляция - тебе не нужен депозит. Тебе нужен крестик на календаре: «Положил 1 млн - забыл до 2030 года».

Простота - это сила. А сложность - это ловушка, которую тебе продали за 10% комиссии.

Марія Марія

Я живу в Украине, и у нас тоже есть такие продукты. Но здесь всё ещё хуже - потому что курс нестабильный, а банки ещё жестче берут комиссию.

Мой сосед вложил 3000 евро в «мультивалютку» - думал, что спасёт деньги. Через год потерял 18% - из-за конвертаций и низких ставок.

Он теперь говорит: «Лучше бы я положил всё в гривны под 15% и купил себе велосипед».

Я согласна - если ты не трейдер, не экономист и не следишь за рынком ежедневно - это не инструмент. Это психологическая подушка.

Ты думаешь, что «диверсифицировал» - а на самом деле просто запутался.

Простой вклад - это не скучно. Это - умно.

И да, золото и ETF - это лучший выбор. Они не требуют, чтобы ты был гением. Они просто работают.

Дмитрий Кильдинов

Уважаемый автор, вы изложили суть вопроса с безупречной логичностью и глубоким пониманием финансовой психологии массового инвестора.

Действительно, мультивалютный депозит представляет собой симулякр, созданный для удовлетворения иллюзии контроля над нестабильной экономической средой.

Банки, как институциональные акторы, используют когнитивные искажения - такие как эффект «разнообразия» и «псевдозащиты» - для извлечения дохода за счёт непрофессиональных вкладчиков.

Интересно, что в Казахстане аналогичные продукты также демонстрируют аналогичные паттерны: низкие процентные ставки, высокие спреды, скрытые комиссии за конвертацию.

Тем не менее, я бы добавил, что в условиях геополитической нестабильности, когда национальная валюта подвержена сильным колебаниям, даже минимальная диверсификация может служить временным буфером - при условии, что инвестор имеет доступ к прозрачным данным и способен минимизировать частоту операций.

Однако, как вы правильно подметили, для 95% населения это не решение, а источник дополнительных издержек.

Рекомендую, как альтернативу, рассмотреть инвестиции в физическое золото, хранящееся в надёжных хранилищах, или ETF, зарегистрированные на международных биржах - это действительно снижает зависимость от банковской системы и её скрытых тарифов.

Андрей Маркус

А ты думал, что это защита? Ха! Это ловушка для ленивых, которые не хотят учиться, но хотят казаться умными.

Банк не дурак - он знает, что ты не разберёшься в спреде, в минимальных остатках, в курсах. Он знает, что ты купишься на «мультивалютный» и будешь думать, что ты - инвестор.

А ты? Ты - просто донор. Ты платишь за то, чтобы тебе говорили «всё под контролем», когда на деле ты теряешь деньги на каждом шагу.

Я сам пытался - потерял 15к за 6 месяцев. А потом открыл вклад под 12% - и за год заработал 120к.

Всё, что нужно - это честность. И простота. И не верить в «умные» слова.

Если ты не знаешь, что такое инфляция, не читаешь новости, не смотришь на графики - тебе не нужен депозит. Тебе нужен калькулятор и вклад на 12%.

Всё. Конец. Не усложняй. Не будь жертвой. Просто положи и забудь.

И да, если кто-то говорит «это диверсификация» - он либо банк, либо продавец, либо ты сам, который боится признать, что не умеешь.