Одинокий человек - это не просто человек без партнера. Это человек, который несет всю финансовую ответственность на себе. Нет второго дохода, нет совместных решений, нет компенсации, если что-то пошло не так. Поэтому личный бюджет для одинокого человека - это не просто таблица в Excel, а система выживания. И если вы не планируете свои деньги, вы не живете - вы просто тратите их, пока они не кончатся.

Почему бюджет важнее, чем кажется

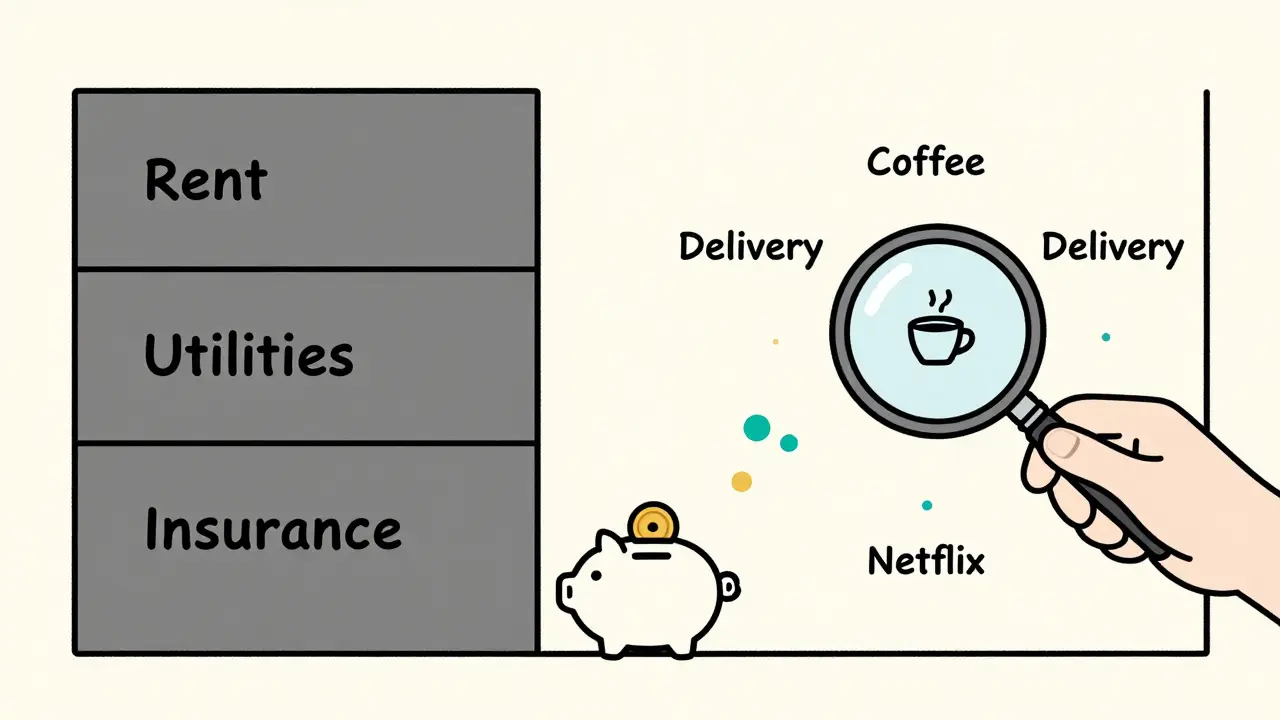

Вы когда-нибудь замечали, как мелочи убивают финансы? Капучино за 350 рублей каждый день. Доставка еды три раза в неделю. Подписка на стриминг, которую вы забыли отменить. Эти траты не кажутся большими - пока вы не посчитаете, сколько они стоят за год. 350 × 30 дней = 10 500 рублей. За год - 126 000 рублей. Это почти половина средней зарплаты в Тюмени. И все это - на то, что вы даже не вспомните через месяц.

Одинокий человек не может позволить себе «просто так». Каждый рубль должен работать. Бюджет - это не ограничение. Это свобода. Свобода выбрать, где вы хотите жить, когда вы хотите отдыхать, и что вы хотите купить, не оглядываясь на долг.

Этап 1: Сколько вы реально зарабатываете

Начните не с расходов, а с доходов. Не с того, что вы думаете, что зарабатываете, а с того, что вы получаете на руки. Уберите все «надеюсь», «может быть», «если повезет». Только реальные, гарантированные деньги.

- Основная зарплата (после налогов)

- Подработка (услуги, фриланс, продажи)

- Пассивный доход (дивиденды, аренда, кэшбэк)

- Помощь от родственников (если регулярна)

Если ваш доход нестабильный - считайте за последние 6 месяцев. Возьмите среднее значение. Не ориентируйтесь на лучший месяц. Ориентируйтесь на тот, который вы будете получать каждый месяц. Это реалистично. И именно так вы не обманете себя.

Этап 2: Разделите расходы на два мира

Все ваши траты делятся на две категории: фиксированные и переменные.

Фиксированные - это то, что вы платите каждый месяц без вариантов:

- Аренда или ипотека

- Коммунальные услуги (электричество, вода, отопление, интернет)

- Страховки (ОМС, КАСКО, жизнь, здоровье)

- Транспорт (проездной, бензин, сервис)

- Подписки (музыка, облако, Netflix)

Переменные - это то, что вы можете регулировать:

- Еда (магазины, кафе, доставка)

- Одежда и обувь

- Развлечения (кино, концерты, путешествия)

- Подарки и помощь родственникам

- Непредвиденные траты (ремонт, медицина)

Запомните: фиксированные расходы - это ваша основа. Их нельзя игнорировать. Переменные - это ваша гибкость. Их можно сократить, чтобы спасти бюджет.

Этап 3: Метод «50/30/20» - не догма, а инструмент

Многие говорят: «Потрать 50% на нужды, 30% на желания, 20% на сбережения». Это хороший старт. Но для одинокого человека - это не просто правило, это выживание.

Если вы зарабатываете 85 000 рублей в месяц:

- 50% - 42 500 руб. - только на фиксированные расходы. Если вы тратите больше - это тревожный сигнал. Пересмотрите жилье, интернет, страховку.

- 30% - 25 500 руб. - на все остальное: еда, развлечения, одежда, подарки. Если вы тратите больше - значит, вы живете на грани.

- 20% - 17 000 руб. - только на накопления. Это ваша подушка. Это ваша страховка. Это ваша свобода в будущем.

Если вы не можете откладывать 20% - начните с 10%. Главное - начать. Потом увеличивайте. Но не оставляйте это на потом. Потому что потом может не быть.

Этап 4: «Заплати себе первым» - главный принцип

Не ждите, пока останутся деньги. Потому что их не останется. Вы должны выделять деньги на сбережения до того, как начнете тратить на что-то еще.

Как это работает?

- Каждый месяц, как только приходит зарплата - сразу переводите 10-20% на отдельный счет.

- Этот счет - только для накоплений. Никаких снятий, кроме как на цель.

- Даже если вы думаете, что «в этом месяце не хватает» - не трогайте его. Это ваша подушка. Это ваша страховка от кризиса.

Это не про жертвы. Это про контроль. Когда у вас есть подушка, вы перестаете бояться. Вы можете уйти с работы, если она вас убивает. Вы можете позволить себе больной день без страха. Вы можете сказать «нет» тому, что вас разрушает. Это не деньги. Это безопасность.

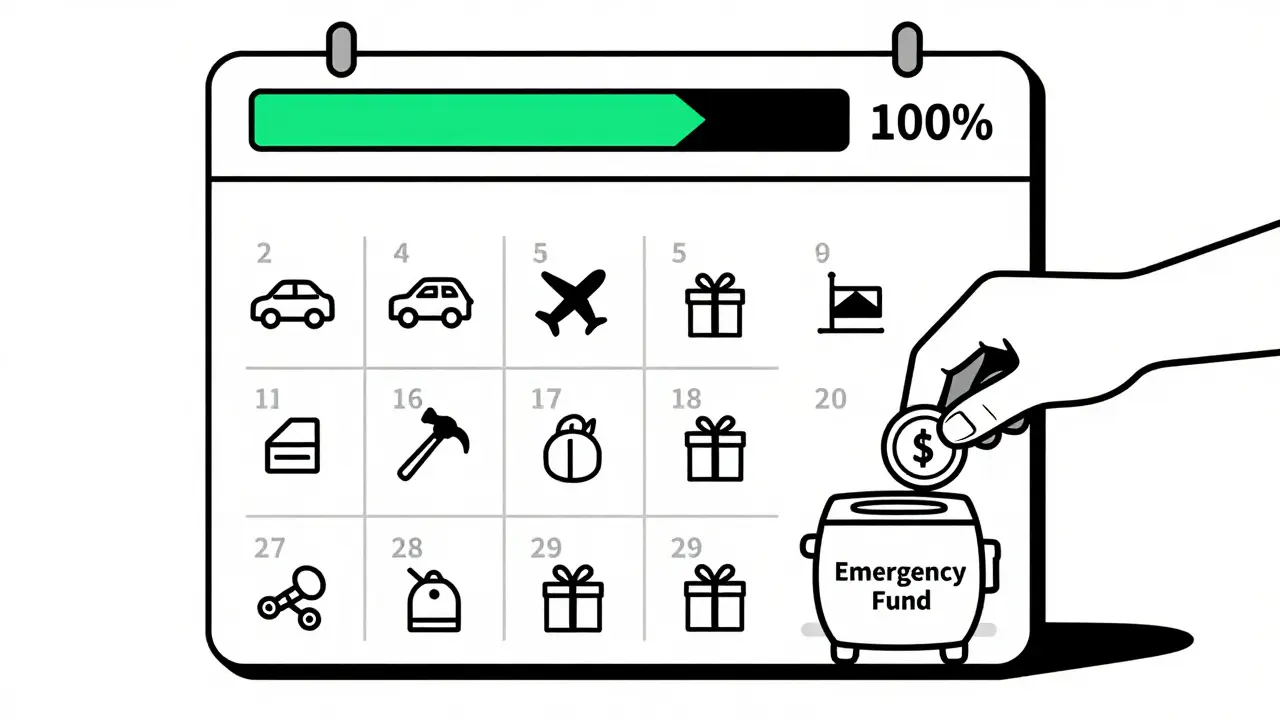

Этап 5: Планируйте год вперед

Одинокий человек не может позволить себе сюрпризы. Каждый год у вас есть траты, которые приходят раз в год - и они могут сломать бюджет, если вы не готовы.

Составьте список:

- Оформление полиса ОСАГО - 15 000 руб.

- Продление страховки жизни - 8 000 руб.

- Ремонт обуви, техники, мебели - 10 000 руб.

- Отпуск - 30 000 руб.

- Подарки на Новый год - 5 000 руб.

- Ремонт квартиры - 50 000 руб. (раз в 2-3 года)

Сложите это. Получилось 118 000 рублей в год. Разделите на 12 месяцев - это 9 833 рубля в месяц. Теперь вы знаете: каждый месяц вы должны откладывать еще почти 10 тысяч рублей на эти траты. Не ждите, когда они наступят. Начните копить сейчас.

Этап 6: Анализируйте каждую неделю

Вы не можете управлять тем, что не измеряете. Запишите все траты. Даже 50-рублевую покупку. Используйте приложение (например, Деньги, Домашний бюджет, или Excel). Если вы используете наличные - ведите тетрадь. Не ленитесь.

Каждую неделю тратите 10 минут на анализ:

- Сколько вы потратили на еду? Почему?

- Сколько ушло на «всё, что не нужно»?

- Вы отложили деньги? Если нет - почему?

Через два месяца вы увидите картину. Вы поймете, где тратите зря. Вы поймете, что «покупка ради настроения» - это не настроение, а долг. И вы начнете делать выбор осознанно.

Этап 7: Цели - не мечты, а планы

Вы хотите купить машину? Отдохнуть в Турции? Сменить квартиру? Хорошо. Но это не цель. Это желание.

Цель - это:

- Конкретная сумма

- Конкретный срок

- Конкретный план

Вместо «хочу отдохнуть» - «отдохну в Турции в июле 2026 года. Нужно 30 000 руб. Откладываю 2 500 руб. в месяц. Срок - 12 месяцев».

Три приоритетные цели в год - максимум. Больше - вы сожжете себя. Выберите: накопить, выйти из долга, улучшить жилье. Остальное - на потом.

Ошибки, которые разрушают бюджет

Самая большая ошибка - отсутствие плана. Вы думаете: «У меня есть зарплата - хватит». Нет. Зарплата - это только начало. Без плана вы тратите в слепую.

Вторая ошибка - надежда на один источник дохода. Если вы потеряете работу - что дальше? У одинокого человека нет резерва. Начните думать о втором источнике: фриланс, продажи, инвестиции. Даже если это 5 000 рублей в месяц. Это - ваша страховка.

Третья ошибка - игнорировать мелочи. Вы думаете: «Это же 100 рублей». Но 100 × 30 дней × 12 месяцев = 36 000 рублей в год. Это как зарплата стажера. Не игнорируйте мелочи - они убивают бюджет.

Что дальше?

Вы не должны быть идеальны. Вы должны быть последовательны. Бюджет - это не проект на месяц. Это образ жизни. Начните с одного шага: запишите все траты за неделю. Просто запишите. Без оценок. Без осуждения. Просто посмотрите, куда уходят деньги.

Потом - отложите 5% от зарплаты. Даже если это 2 000 рублей. Запустите автоматический перевод. Потом - составьте список годовых трат. Потом - выберите одну цель и начните к ней двигаться.

Вы не одиноки в финансах. Вы просто еще не начали. А начать - это уже победа.

Как начать вести бюджет, если я никогда этого не делал?

Начните с простого: откройте приложение «Деньги» или создайте таблицу в Excel. Запишите все доходы и расходы за неделю. Не анализируйте - просто записывайте. Через неделю вы увидите, куда уходят деньги. После этого - отложите 5% от зарплаты на отдельный счет. Это будет ваша первая цель. Не стремитесь к идеалу. Стремитесь к последовательности.

Что делать, если доход нестабильный?

Считайте доход за последние 6 месяцев. Возьмите среднее значение - это ваша база. Все расходы стройте на этом числе. Откладывайте 10-15% в месяц на подушку безопасности. Когда приходит больше - переводите лишнее туда же. Когда меньше - не трогайте подушку. Она есть для таких случаев. Не используйте кредиты, чтобы компенсировать нехватку - это только усугубит ситуацию.

Сколько денег должно быть в подушке безопасности?

Для одинокого человека - это 3-6 месяцев фиксированных расходов. Например, если вы платите 25 000 рублей в месяц за жилье, коммуналку, страховку и транспорт - вам нужно отложить 75 000-150 000 рублей. Это ваша страховка от потери работы, болезни или любой непредвиденной ситуации. Не трогайте этот счет, пока не будет реальной угрозы.

Можно ли жить без бюджета?

Можно. Но вы будете жить в состоянии постоянного стресса. Вы будете бояться, что в следующем месяце не хватит на аренду. Вы будете откладывать покупки, которые вам нужны. Вы не сможете позволить себе ни одного большого шага - ни смены работы, ни путешествия, ни даже ремонта. Бюджет - это не ограничение. Это инструмент, который позволяет вам жить спокойно и делать выбор, а не выживать.

Какие приложения лучше всего подходят для ведения бюджета?

В России популярны «Деньги» (от Сбербанка), «Домашний бюджет» и «Бюджет». Они позволяют синхронизировать расходы с картами, автоматически классифицировать траты и строить графики. Если вы предпочитаете простоту - подойдет Excel или Google Таблицы. Главное - не выбирать приложение, а начать использовать его. Даже бумажный блокнот лучше, чем отсутствие учета.

Serjio UA

Это то, что нужно было услышать. Я три года жил на автопилоте - тратил, пока не оставалось ничего. Потом взял тетрадь, начал записывать каждую копейку. Через месяц понял: я трачу на кофе больше, чем на еду. Стал откладывать 5% - и уже через полгода купил билет на поезд в Грузию. Это не про жертвы. Это про то, чтобы не бояться завтра.

ТАТЬЯНА САМОГОРОДСКАЯ

Ваш метод 50/30/20 работает только при стабильном доходе. У меня зарплата варьируется от 40 до 90 тысяч - и я не могу жить по фиксированным процентам. Лучше считать расходы в абсолютных цифрах: фиксированные - минимум, переменные - максимум, а остаток - в подушку. Без догм.

Андрей Иванов

Тыц. Слушай, если ты одинокий и не откладываешь 20% - ты уже проиграл. Не потому что ты плохой, а потому что рынок тебя сожрёт. Я работал в IT, жил в СПб, зарабатывал 120к. Потом уволился, переехал в Казань, стал фрилансером. У меня 30% на фикс, 40% на переменные, 30% на накопления. И да - я откладываю до того, как смотрю в холодильник. Это не жертва. Это стратегия. И да, я не ем молоко, потому что оно не даст мне свободы. Но я купил машину за полгода. Без кредитов.

Евгений Абидаев

Интересно, что все советуют откладывать, но никто не говорит, как не сойти с ума, когда ты вечно считаешь. Я пробовал приложения - они убивают мотивацию. Лучше просто вести бумажный журнал. Потому что когда ты пишешь ручкой, ты не просто записываешь - ты осознаёшь. И да, я не откладываю 20%. Откладываю 10%. Но каждый месяц. Без пропусков. Это как дыхание - не нужно быть идеальным, нужно просто дышать.

Сергей Гринев

Бюджет - это не про деньги. Это про отношение к себе. Когда ты перестаёшь считать, ты перестаёшь уважать себя. Я год жил в долгах, потом понял: я не виноват, но я ответственен. И теперь я не борюсь с тратами - я строю жизнь, в которой траты не ломают меня. Я не купил машину. Я купил свободу. И она стоит дороже, чем всё, что я когда-либо покупал.

Лаврентий Пупышев

Братан, ты реально написал манифест для одиноких людей, которые уже почти сдались. Я сидел в 3 утра, смотрел на баланс 1200 рублей, и думал: «Всё, конец». Потом увидел твой пост. Начал записывать траты. Уже через неделю понял: я трачу 7000 в месяц на «всё, что не нужно». Убрал подписки, перестал заказывать еду, стал варить суп. Теперь у меня 15к на счёте. И я не боюсь завтра. Потому что я не просто живу - я управляю. Спасибо, что не сдался.

Margarita G

Подушка безопасности - 3-6 месяцев фиксированных расходов. Это правда. Но не все понимают, что фиксированные - это не только аренда и коммуналка. Это ещё и лекарства, транспорт, связь, страхование. У меня в месяц 28 тысяч фикс. Значит, подушка - 84-168 тысяч. Я откладываю 12 тысяч в месяц. Даже если у меня не хватает на бензин. Потому что если я сломаюсь - у меня будет время, чтобы не сломаться.

Владимир Р.

Бюджет. Да. Спасибо. А теперь скажи мне, почему все советуют «откладывать первым», но никто не говорит, где брать эти 20%? Я зарабатываю 45к, аренда - 25к, еда - 10к, интернет - 500, а оставшиеся 9500 - это «всё остальное». Включая лекарства, зубы, и то, что я не могу позволить себе пойти в кино. Так что да. Спасибо за совет. А теперь дай мне рецепт, как жить на 9500 и не сойти с ума.